商品流通企业会计核算形式与代理记账实践

商品流通企业作为商品从生产领域到消费领域的关键环节,其会计核算具有独特性和复杂性,而记账凭证会计核算形式与会计代理记账是现代企业高效管理财务的重要手段。本文将从这三个方面展开系统阐述。

一、商品流通企业会计核算的特点与内容

商品流通企业的主要业务是商品购进、储存和销售,因此其会计核算核心围绕商品流转展开。在资产方面,库存商品、在途物资等流动资产占比较大;在成本核算方面,需准确计算商品采购成本、运输费用及储存成本;在收入确认方面,需严格区分销售收入与其他业务收入。增值税核算也是重点,因为流通企业通常作为增值税一般纳税人,需要正确处理进项税额与销项税额。会计核算还需关注商品削价准备、存货跌价准备等特殊事项,确保财务报表真实反映企业经营状况。

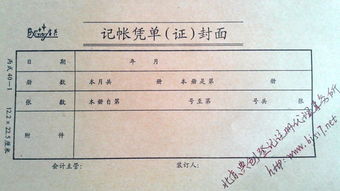

二、记账凭证会计核算形式的应用

记账凭证会计核算形式是以记账凭证为核心直接登记总账的会计处理程序,适用于商品流通企业业务量大、凭证繁多的特点。其基本流程包括:根据原始凭证编制记账凭证;根据记账凭证逐笔登记总分类账;登记现金日记账和银行存款日记账;根据总账和明细账编制会计报表。这种形式的优点在于简化了记账程序,减少了重复登记,提高了工作效率。但需注意凭证的审核与保管,避免错漏。对于商品流通企业,可在记账凭证中设置商品分类辅助核算,以便准确追踪各类商品的进销存情况。

三、会计代理记账在商品流通企业中的实践

随着专业化分工的深化,许多中小型商品流通企业选择会计代理记账服务。代理记账机构通过专业团队处理企业的日常会计核算、纳税申报和财务咨询等工作。其优势在于:第一,降低企业人力成本,避免专职会计的招聘与培训支出;第二,提高会计信息质量,代理机构熟悉最新财税政策,能确保核算的合规性;第三,使企业管理者更专注于核心业务。在选择代理记账服务时,企业应考察代理机构的资质、行业经验及服务内容,并建立定期沟通机制,确保代理记账与企业经营管理相协调。

商品流通企业应结合自身业务特点,合理运用记账凭证会计核算形式,并可根据实际情况选择专业代理记账服务,以提升财务管理效率,为企业可持续发展提供有力保障。

如若转载,请注明出处:http://www.shidaiyingcheng.com/product/927.html

更新时间:2025-11-29 08:15:31